特集

「生命保険を科学する」

ドクターの陥りやすい落とし穴(9)

~養老保険を考える~

今回は貯蓄性の保険〝養老保険〟について、ちょっとおもしろい視点で解説いたします。

■ 養老保険は元本アップするから“得”なのか?

養老保険というのは、ご存知ですよね。満期を迎えるまでの間、満期金と同額の死亡保障がついた保険です。郵便局の簡易保険で養老保険に加入されているドクターや奥様も多いのではないでしょうか。満期金が支払い保険料の総額を超えるので、貯蓄性を目当てに人気のある保険でした。ところが、バブル崩壊後日本は世界的にも驚くほどの低金利となってしましました。

今は、養老保険も期間が10年では、満期金が支払い保険料を超えることができません。それだけ低金利なのですね。例えば、35歳で加入したとして、500万円の養老保険は以下のような状況です。

【養老保険500万円/35歳で加入】

| 期 間 | 保険金/満期金 | 月払い保険料 | 支払い総額 | 利回り(年) |

| 10年 | 500万円 | 42,380円 | 5,085,600円 | △0.3% |

| 20年 | 500万円 | 20,605円 | 4,945,200円 | 0.1% |

| 30年 | 500万円 | 13,405円 | 4,825,800円 | 0.2% |

*ある大手保険会社の養老保険で試算 |

||||

ご覧のように、現在の養老保険は保険期間10年では元本アップしません。養老保険というと、元本アップしているものだと信じて、総支払額と満期金の比較をされていない先生も多いと思いますので、ご注意ください。また、20年、30年満期のものでも、利回りは年率0.1%や0.2%という超低利率な世界です。一度、総保険料と満期金との関係を計算してみてください。

■ でも養老保険は続けるしかない?

既に加入している養老保険がある場合、どうしたらいいでしょう。貯蓄性がある分、支払い保険料が高いのが養老保険の特徴でもあります。10年、20年という長期間所持して0.1~0.2%の利回りではちょっと・・・・・それより、個人年金や世界分散した投資信託に同じ保険料を廻したいと考える先生もいらっしゃるでしょう。

あるいは利率のいい時に加入したので、そのまま満期まで払い続けた方が得なんだろうとお考えの先生もいらっしゃるでしょう。でも、例えば期間30年の養老保険で380万円払って500万円の満期金としましょう。500万÷380万=132%と、かなり利率は良さそうですよね。ところが、これでも年利に直すと1.8%に過ぎません。

何かいい手はないでしょうか?それが、「払い済み」という方法です。保険会社に払い済み保険に変更依頼すると、今後支払い保険料は無くなり、保険金額・満期金額は小さくなるものの、養老保険として継続できます。貯蓄部分はそのまま残り、保険会社が所定の利率で運用してくれます。そうするとどうなるかを、具体的な数字でみてみましょう。

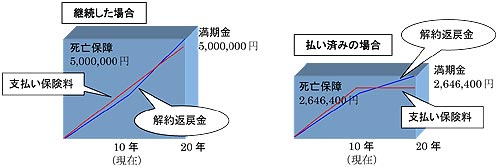

20年満期養老保険500万円に、30歳のとき加入したとします。保険料は月々20,585円です。今は加入後、丁度10年が経ったところです。ここで払い済み保険に変更した方が得かどうかを計算してみましょう。

- 現在までの払込保険料は、2,470,200円(20,585円×12ヶ月×10年)です。

- 現在の貯蓄部分(解約返戻金)は、2,277,500円です。したがって解約すると192,700円損します。

- このまま最後まで継続した場合

追加支払い額=2,470,200円(20,585円×12ヶ月×あと10年)

新たな貯蓄部分=2,722,500円(5,000,000円-2,277,500円)

純粋に増えたお金=252,300円(2,722,500円-2,470,200円)

⇒つまり、2,470,200円払って252,300円増えたことになります。 - この時点で「払い済み保険」にした場合、保険金額(満期金)2,646,400円の養老保険に変更となります。

追加支払い額=0円(払い済み後は保険料の支払いはありません)

純粋に増えたお金=368,900円(2,646,400円-2,277,500円)

つまり継続して、あと約247万円支払って約25万円増えるのと、あと1円も払わずに約37万円増えるのと、どちらを選びますか? という選択になるわけです。

なぜ、このようなことが起こるかというと、養老保険は貯蓄性の高い保険とは言え、毎月の支払い保険料には死亡保障に対する保険料が含まれているからです。払い済みにしてしまうと、貯蓄部分が当初の利率で運用されるだけとなりますので、その方が必ず大きな金額を生むことになります。

今回は、現在の養老保険を例に取りましたので増加する金額が小さいですが、過去の利率のよいときの保険でも同じことが言えます。構造は全く同じです。もしも、養老保険に貯蓄目的で加入されている場合は、払い済みにして同等の保険料を他の運用商品に利用した方(住宅ローンの繰上返済も考えられます)が、効率がよくなる場合が多いのでで、是非ご検討してみてください。

なお、払い済み保険にする場合は、必ず保険会社に可能かどうか確認ください。例えば、郵便局の養老保険の場合は、払い済み保険にした場合100万円を下回る場合は払い済みできないなどの条件が付加されています。

- *今回は、養老保険の目的が貯蓄性にあることを前提としています。死亡保障の目的で養老保険にご加入されている場合は、この限りではありませんので、ご注意ください。

- *加入後2~3年程度と、経過年数が少ない場合は、払い済み後の保険金額が払込保険料を下回る場合があります。そのときは、払い済みにする場合と継続した場合だけを比較すると、継続した方が得となります。但し、それでも、払い済みにして保険料と同額のお金を、運用に廻した方がいい結果を得られることもあります。

ポイント

いかがでしたでしょうか?具体的な数字で観て行くと、意外なところに落し穴があって面白いですね。ぜひ、先生方も時代と目的に合わせた最大効果を発揮する方法をご選択ください。

次回、特集は(最終回)「陥りやすい落し穴 その10~生命保険は生活習慣病!?~」